医療費控除

医療費控除について

医療費控除とは

インプラント治療は自由診療のため、決して安いとは言えません。 しかし、医療費控除を利用すれば一部の金額が戻ってくることをご存知でしたか?インプラント治療は医療費控除の対象なのでしっかりと申告をし、 治療費を安くして、お得にインプラント治療を受けましょう。

医療費控除のポイント

- 1年間に10万円以上の医療費を支払った場合に還付されます

- 所得が多い人が申告した方が戻ってくる金額が高くなります

- 生計が一緒ならば医療費を夫婦で合算してどちらからでも申告ができます

- 申告し忘れても、5年前まで遡って医療費控除を受けることができます

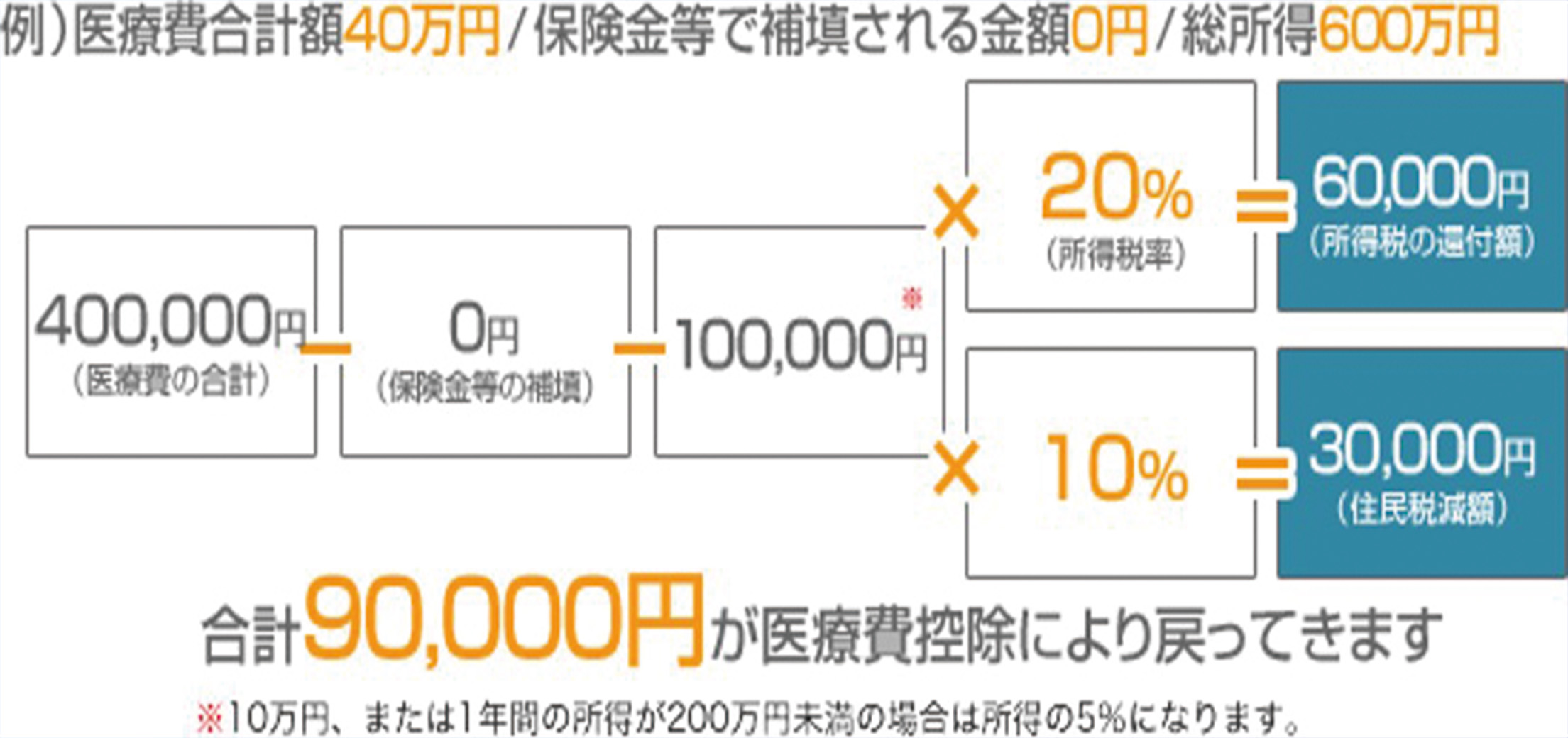

医療費控除金額の計算

1年間に支払った医療費の合計が10万円以上(所得が200万円未満の場合は、 医療費の合計が1年間の所得の5%を超えていること)の場合、確定申告で医療費控除の 申請手続きをすれば、所得税の還付と、翌年度の住民税減額を受けることができます。 医療費控除金額は以下のように計算します。

通院にかかった交通費も医療費控除の対象に含めることができます

通院に公共交通機関を使用した場合、交通費も医療費控除の対象となります。通院で公共交通機関を使用する場合には、診察券などで通院日時が確認ができるようにするとともに、通院にかかった金額も記録しておくようにしましょう。

なお、車で通院した場合の駐車場代など、公共交通機関以外を使用した場合には医療費控除の対象に含めることができませんのでご注意下さい。

医療費控除申告までの流れ

STEP1 条件を確認

医療費控除の対象となる条件

1年間の医療費合計が10万円以上(所得が200万円未満の場合には所得金額の5%以上)の場合、確定申告で医療費控除の申請手続きをすれば治療費の一部が戻ってきます。 本人が支払った医療費のほか、家計を共にする配偶者やその他の親族が支払った医療費も合算することができます。また、共働き夫婦の場合、妻が扶養家族ではなくても、妻と夫の医療費を合算することができます。

@1年間に使った医療費が10万円以上

自分と家計が同じ配偶者やその他の親族が支払った医療費も合算し、1年間に支払った医療費の合計が10万円以上(所得が200万円未満の場合には1年間の所得の5%を超えていること)であること。

※医療保険等で補てんされた場合には、その金額を除いた金額が対象です。

医療費控除は、支払った所得税の額を上限とし、所得税が還付される制度です。そのため、年末調整等により納める所得税ない場合には、還付金として戻ってきません。 また、支払った所得税の額が還付の上限になります。

B本人または家族(家計が同じ配偶者やその他の親族)の医療費であること共働きの夫婦の場合、扶養家族ではなくても妻と夫の医療費を合算できます。

STEP2 控除の計算

医療費控除金額の計算

1年間に支払った医療費の合計が10万円以上(所得が200万円未満の場合は、医療費の合計が1年間の所得の5%を超えていること)の場合、確定申告で医療費控除の申請手続きをすれば、所得税の還付と、翌年度の住民税減額を受けることができます。

医療費控除金額は以下のように計算します。

※10万円、または1年間の所得が200万円未満の場合は所得の5%になります。

1. 医療費控除の対象となる金額計算結果がマイナスの場合には医療費控除の対象にはなりません。 また、医療費控除の対象となる金額は最高200万円までになります。

2. 医療費の合計額医療費控除は医療機関での治療にかかった費用に対する控除です。 審美歯科治療など控除対象外のものもございますので事前にご確認ください。

3. 保険金などで補てんされる金額保険金で補てんされる金額は、その給付の目的となった医療費の金額を限度として差し引きます。 例)生命保険契約などで支給される入院費給付金、健康保険などで支給される療養費、家族療養費、出産育児一時金などになります。

4. 所得税率所得税率は、あなたの所得金額により異なります。

-

1年間の課税される所得金額 所得税率 195万円以下 5% 195万円~330万円以下 10% 330万円~695万円以下 20% 695万円~900万円以下 23% 900万円~1,800万円以下 33% 1,800万円~ 40% ※2009年4月1日現在

所得税の確定申告を行うことで医療費控除の還付を受けることができます。

6. 住民税の減額金額所得税の確定申告を行うことで住民税の減額も受けることができます。確定申告を行えば、新たに住民税の申告書を提出する必要はありません。

STEP3 申告の準備

医療費控除申告に必要な書類の準備

医療費控除の申告に必要なもの- 源泉徴収票(原本)

- 医療費の領収書(原本)

- 医療費控除の対象となる費用の領収書

- 保険金などで補てんされる金額がわかる書類

- 医療費控除の内訳者

- 還付金の振込先口座番号(本人名義)

- 印鑑(認印)

- 確定申告用紙

国税庁のホームページを利用する場合は「確定申告書等作成コーナー」より、「申告書の作成開始」をクリックして、「電子申告(e-Tax)により提出」か、「申告書等を印刷して提出」のどちらか該当する方を選択して手続きに進んで下さい。 ※確定申告が初めての方、または用紙の記入に不安がある方は、相談窓口を利用することができます。

STEP4 申告する

医療費控除の申告方法

税務署または申告会場で提出する場合確定申告の用紙を記入したあとは、税務署または申告会場へ行く、もしくは郵送にて提出をします。

確定申告用紙が必要な場合や、確定申告用紙への記入方法で不明な点がある場合には、お近くの税務署または確定申告シーズンに設置される還付申告センターで手続きを行うことができます。申告を行う場合には、医療費を支払った際の領収証だけではなく、印鑑、振込口座番号、源泉徴収票など、申告に必要なものを忘れないようにご注意ください。

自宅で確定申告書を作成し、印刷して持参する場合には国税庁の確定申告書等作成コーナーが便利です。 また、確定申告について相談を希望する場合には、会場で窓口が設置されているか、事前にご確認下さい。

※各地の税務署、申告会場については以下のURLをご覧ください。

電子申告(e-tax)を使用する場合電子申告(e-tax)を使用する場合は、医療費の領収証等の郵送が不要で、還付金が入金されるまでの期間が3週間程度になります。また、所得税額から最高5000円(限度額はその年分の所得税額)の税額控除が受けられるようになっています。 ※平成19年分から平成22年分のいずれかの年分で1回となります。

電子申告の費用は特にはかかりませんが、申告の準備にICカードリーダー等が必要となり、その費用は負担することになります。

電子申告で手数料等は特にありませんが、申告に必要となるICカードリーダーが必要です。 事前の手続きや設定が必要となりますので、詳しくは国税庁のe-taxサイトをご覧下さい。

※確定申告後、還付金が入金されない場合、記載漏れや必要書類の不足などが考えられます。その場合には、お近くの税務署へお問合せください。

| 診療時間 | 月 | 火 | 水 | 木 | 金 | 土 | 日 |

|---|---|---|---|---|---|---|---|

| 10:00~19:00 | ● | ● | ● | ● | ● | ● | ● |

※祝日の診療時間は土日と同じです。

〒194-0004

東京都町田市鶴間3丁目3-1 グランベリーパーク ステーションコート2階

『南町田グランベリーパーク駅』より徒歩30秒